Goedkoopste maniere om geld oorsee te gebruik in 2022

Daar is talle faktore om in ag te neem wanneer jy beplan om oorsee te reis. Jy wil jou geld beveilig; jy wil nie buitensporige transaksiefooie betaal nie; en jy wil boonop maklik en met gemak kan betalings maak. Jy het ’n paar opsies: Gebruik ’n spesiale reiskaart, jou Visa- of Mastercard-kaart, of ruil kontant voor jou reis begin. ’n Reeks digitale betaalopsies is ook deesdae beskikbaar. Dit is stadig maar seker besig om kontant in die handelstelsel te vervang.

Daar is werklik ’n betaalopsie vir elke behoefte: van reiskaarte en digitale betaalopsies tot internasionale bankkaarte en nog vele ander. Kom ons kyk hoe jy tussen hierdie opsies kan kies wanneer jy besluit om oorsee te reis.

1. Reiskaarte

Vir die onervare reisiger kan ’n reiskaart eenvoudig verduidelik word as ’n soort “geskenkbewys” waarop jy jou geld vooraf laai. Dié opsie stel reisigers in staat om moeitevry transaksies te doen in die bestemming se geldeenheid en dit verminder die risiko daarvan om met kontant te toer.

Reiskaarte is ’n goeie opsie as jy kranig is met begrotings, maar kenners stel voor dat jy steeds ’n kredietkaart saamneem vir noodgevalle. Neem ook in ag dat daar dikwels fooie betrokke is wanneer jy geld oplaai of onttrek. Jy moet ook die eenmalige koste van die kaart inreken; dit verskil van bank tot bank.

Kom ons kyk na ’n paar van die gewilde reiskaarte.

Nedbank Travel Card

Jy kan tot en met agt (8) internasionale geldeenhede op die Nedbank Travel Card laai. Die wisselkoers is vas (locked-in) om stabiliteit te verseker en onverwagse transaksiekostes te bekamp.

Die Nedbank Travel Card registreer outomaties in watter land jy is en gebruik dan daardie land se geldeenheid. Dit verminder administrasie en verseker gemoedsrus tydens toere deur verskillende lande. Jy kan ook die Nedbank Money App gebruik om die geld op jou Travel Card te bestuur of om nog meer geldeenhede te koop. Boonop kry jy ’n ekstra bankkaart vir ingeval daar iets met die eerste een gebeur.

Absa Multi-currency Cash Passport en FNB Multi-currency Cash Passport

Die Multi-currency Cash Passport is soortgelyk aan Nedbank se Travel Card. Jy kan egter net tot en met sewe (7) geldeenhede op ’n Multi-currency Cash Passport laai.

Net soos met die Travel Card beskerm ’n vooraf vasgestelde wisselkoers jou teen wisselings en kan jy jou fondse op jou bank se toep bestuur. Jy kan ook ’n opsionele tweede bankkaart of bonuskaart aan die fondse in die rekening koppel.

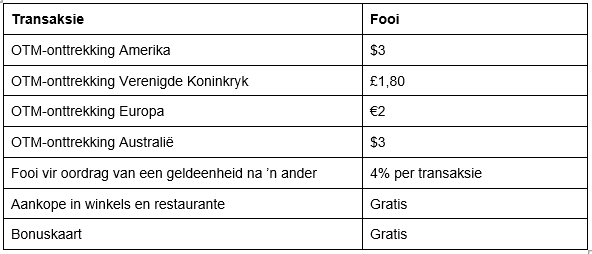

Omdat beide FNB en Absa se Multi-currency Cash Passport deur Mastercard aangebied word, verskil hulle nie veel van mekaar nie. Die aanvangsprys hang af van jou bank. Ander fooie sien soos volg daar uit:

Houers van ’n Absa Multi-currency Cash Passport kan tussen 1 April 2022 en 30 November 2022 gebruik maak van hul groepreisveldtogpromosie-aanbod. Dit hou die volgende voordele in:

- As jy R5 000 tot R10 000 herlaai, sal jy ’n bewys van R100 ontvang.

- As jy R10 001 tot R15 000 herlaai, sal jy ’n bewys van R200 ontvang,

- As jy R15 001 of meer herlaai, sal jy eenmalig ’n bewys van R300 ontvang.

Standard Bank Shyft Global Wallet

Standard Bank se Shyft Global Wallet werk met ’n gratis toep op jou slimfoon, maar jy kan ook ’n fisiese kaart teen ’n vaste fooi van R100 bestel. Dié opsie is beskikbaar vir gebruikers van alle banke en een van hulle grootste voordele is dat enigiemand hulle gratis forex-toep enige plek ter wêreld kan gebruik.

Gebruikers kan maklik genoeg rande met ’n elektroniese oordrag in hul Shyft-rekening inbetaal. Jy kan tot en met vyf (5) geldeenhede in verskillende elektroniese beursies laai. Indien jy dié opsie gebruik, kan jy ook gratis Shyft-to-Shyft-betalings maak. Transaksiefooie word bepaal deur die waarde van die geldeenheid wat jy aankoop.

2. Debiet- en kredietkaarte

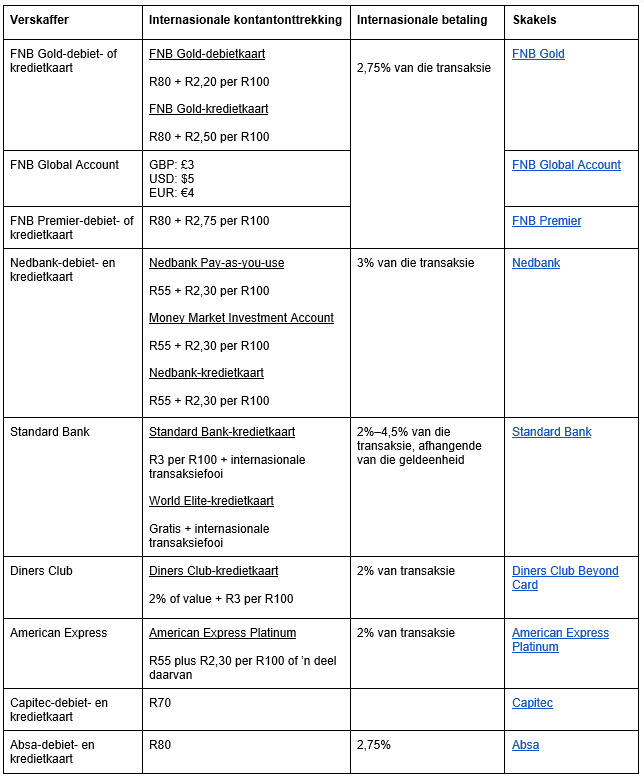

Die opsie wat die minste moeite inhou, is sekerlik om bloot jou bestaande bankkaart vir onttrekkings en betalings te gebruik. Onthou om jou bank in kennis te stel indien jy beplan om jou kaart oorsee te gebruik. Selfs al kies jy om kontant of ’n reiskaart te gebruik terwyl jy op reis is, is dit steeds ’n goeie idee om jou bestaande bankkaart saam te neem en jou bank in kennis te stel.

Die tabel hier onder toon die internasionale onttrekkings- en transaksiefooie vir 2022. Dit dui aan wat dit jou sal kos om kontant by ’n Visa- of Mastercard-OTM te trek en hoeveel ’n transaksie met jou kaart sal kos. As jy rande vir ’n ander geldeenheid ruil, word ’n omruilfooi gehef. Indien die dollar byvoorbeeld R16 kos en die omruilfooi is 2,75%, betaal jy eintlik R16,44 vir elke dollar.

Wenk: Wanneer jy ’n betaling oorsee maak en jy word gevra of die transaksie in rand of in die plaaslike geldeenheid verhaal moet word, kies altyd die plaaslike geldeenheid eerder as rand omdat dit altyd die goedkoopste opsie is.

1. Kontant

Om jou rande in kontant vir ’n ander geldeenheid om te ruil, beteken jy weet presies hoeveel kommissie jy betaal en teen watter wisselkoers jy jou geld geruil het. Dit maak dit maklik om te bereken wat produkte jou oorsee kos omdat jy heeltyd met dieselfde wisselkoers kan werk. Kontant is ook ideaal vir plekke waar daar nie om elke hoek en draai ’n OTM is nie. Maar kontant behoort nooit jou enigste opsie te wees nie; neem altyd ’n ander geldvorm saam vir onvoorsiene gebeurtenisse.

Wenk: Maak seker jy ruil kontant voordat jy lughawe toe gaan. Jy betaal dikwels meer kommissie vir omruilings op lughawens as by ander banktakke.

2. Digitale betaalopsies

Die gebruik van kontant word nie meer so wyd aanvaar soos in die verlede nie. Verkopers en verbruikers het die afgelope twee jaar tydens die pandemie ’n kopskuif gemaak en verkies deesdae digitale betaalmetodes bo kontant. Dié skuif is waarskynlik aangewakker deur vrees vir die verspreiding van kieme op banknote – ’n vrees wat vermoedelik hier is om te bly.

Dié skuif kan selfs in Suid-Afrika gesien word waar toeristebestemmings toenemend minder kontant aanvaar en voorkeur gee aan opsies soos SnapScan en Yoco. Yoco, ’n betalingsdiensverskaffer, het met ’n onlangse studie bevind die hoeveelheid besighede wat nie kontant aanvaar nie het ná die pandemie van 8% tot 32% gestyg.

Ons sal dus nie voorstel dat jy slegs op kontant staatmaak wanneer jy oorsee reis nie. Die kontant-opsie hou ook ’n groter risiko in dat jou geld gesteel kan word of dat jy dit kan verlê of verloor.

Buiten reiskaarte, debiet- en kredietkaarte, kontant en die bogenoemde digitale opsies het toeriste ook die opsie om byvoorbeeld ’n toep op hulle slimfoon te gebruik. Ons kyk hier onder na enkele sulke toeps.

Apple Pay

Een van die bekendste digitale betaalopsies is Apple Pay. Dié opsie laat jou toe om jou bankkaarte by die huis of hotel te los en plaaslik en internasionaal met die gratis toep te betaal. Jy het egter data nodig vir transaksies en jy sal steeds die standaardbankfooie moet betaal.

Met dié opsie kan jy ook maklik jou digitale bankkaart en vliegkaartjies in die Wallet-toep op jou selfoon opspoor.

Die meeste banke, insluitend Absa, FNB en Standard Bank, gee gebruikers toegang tot Apple Pay.

Samsung Pay

Samsung Pay bied ook ’n alles-in-een betaalopsie. Dit is in 24 lande beskikbaar en gebruikers kan dit enige plek ter wêreld gebruik waar hulle bank dit toelaat. Jy kan al jou American Express-, MasterCard- en Visa-debiet-, tjek- en kredietkaarte in samewerking met Absa, Standard Bank, FNB, RMB en ander banke op Samsung Pay laai.

Kripto

Digitale geldeenhede soos kriptogeld stel reisigers in staat om verskeie fooie te ontduik, maar baie mense voel steeds baie skepties daaroor. As jy jou storie ken, kan dit egter voordelig wees juis omdat die rand so swak is teenoor ander geldeenhede en omdat jy bankkostes kan vermy.

Sommige kriptogeldeenhede soos Bitcoin hoef nie omgeskakel te word nie en daar is min ekstra fooie betrokke. Kopers en verkopers kan betaalpoorte as fasiliteerders gebruik. Dit gee die verkoper die opsie om kriptogeld as betaalmiddel te aanvaar en dit dan vir hul land se geldeenheid te ruil.

By enige vorm van digitale betaling is voorsorg van uiterste belang. Maak seker jy het die platform onder die knie voor jy oorsee gaan.

Wat is dan die beste betaalopsie wanneer jy toer?

Dit gaan afhang van jou behoefte en hoeveel jy bereid is om vir gerief te betaal. Dit bly jou verantwoordelikheid om prysstrukture, voordele en nadele op te weeg en op grond daarvan jou keuse te maak.

’n Paar faktore wat jy in ag moet neem, is sekuriteit, gerief en vir hoeveel transaksies jy begroot.

Kontant is dalk nie meer so gewild nie, maar dit sal wys wees om steeds ’n paar banknote saam te neem. Indien jy weet dat jy spandabelrig is, is ’n reiskaart dalk die beste opsie vir jou omdat jy ekstra fooie daarmee kan vermy. Vir diegene wat nie omgee om ’n bietjie meer per transaksie te betaal nie en liewer die aanvangsfooi van ’n nuwe kaart wil vermy, is jou bestaande kredietkaart die beste opsie.

Dan is daar natuurlik ’n laaste opsie: om ’n bankrekening oop te maak in die land waarheen jy wil reis en met ’n plaaslike kaart transaksies aan te gaan.

Ongeag wat jou finale keuse is, onthou om ’n begroting uit te werk en die versteekte fooie daarby in te reken.

Bon voyage!

Deel op

"*" indicates required fields

Nuutste artikels