Wees vrygewig en verdien in die proses ’n belastingvoordeel

Die laaste twee jaar was vir alle Suid-Afrikaners ‘n uitdaging. Alhoewel die meeste van ons voel daar is uiteindelik lig aan die einde van die tonnel, sal ons in die voorsienbare toekoms nog die gevolge van die pandemie voel. Dit is moeilik om ‘n oop hand te hê in die heersende omstandighede, maar ‘n mens moet probeer om eweneens die lot te verstaan van hulle wat baat by die aktiwiteite van weldaadsorganisasies soos die Helpende Hand Studietrust. Hierdie organisasies en hulle begunstigdes is veral kwesbaar in tye soos hierdie. Ons wil graag dié wat kan aanmoedig om nog steeds sulke organisasies se goeie dade te ondersteun. In dié konteks is dit belangrik om die belastingvoordele van bona fide–skenkings aan geregistreerde openbare weldaadsorganisasies (OWO’s) te verstaan.

Die belastingvoordeel verbonde aan bona fide-skenkings

Onder normale omstandighede word belasting op skenkings teen 20% gehef. Artikel 18A(1) van die Inkomstebelastingwet moedig egter bona fide-skenkings aan OWO’s aan deur voorsiening te maak vir ‘n belastingvoordeel vir sodanige skenkings. ‘n Skenker kan naamlik ‘n bona fide-skenking aan ‘n OWO van sy/haar belasbare inkomste aftrek, en die skenking verminder dus die skenker se belastingpligtigheid. Die skenking mag egter nie 10% van die skenker se belasbare inkomste oorskry nie.

“Bona fide” beteken ter goeder trou, eerlik en opreg, sonder bedrog of die doel om iemand te mislei. ‘n “Skenking” is die kostelose afstaan van eiendomen afstanddoening van enige reg op daardie eiendom. Dit beteken eenvoudig ‘n “bona fide-skenking” is iets (geld of ander eiendom) wat ‘n persoon of maatskappy aan iemand anders of aan ‘n organisasie skenk sonder om enigiets in ruil daarvoor te verwag. Die skenker doen dus afstand van alle regte ten opsigte van daardie skenking en kan nie betaling of enige ander vergoeding in ruil daarvoor eis of verwag nie. In eenvoudige terme beteken dit iemand gee uit die goedheid van hulle hart iets van waarde aan iemand anders sonder om iets terug te ontvang of verwag.

Hoe die belastingvoordeel werk

Slegs skenkings aan OWO’s is ingevolge artikel 18A belastingaftrekbaar, en die skenker moet saam met elke eis ‘n artikel 18A-sertifikaat indien wat deur die betrokke OWO uitgereik is. Die Belastingvrystellingseenheid bepaal watter OWO’s vir belastingaftrekbare skenkings kwalifiseer en artikel 18A-sertifikate mag uitreik. Hierdie organisasies moet die skenkings gebruik om bepaalde goedgekeurde openbare weldaadsaktiwiteite te befonds.

‘n Mens kan ook ‘n skenking aan ‘n OWO direk van jou salaris laat aftrek. In so ‘n geval moet jou eis ondersteun word deur ‘n werknemersbelastingsertifikaat wat die bedrag van die skenking aandui. So ‘n skenking is beperk tot 5% van die werknemer se besoldiging. Paragraaf 2(4) van die Vierde Bylae by die Inkomstebelastingwet bepaal dat werknemersbelasting eers uitgewerk en afgetrek mag word nadat alle kwalifiserende skenkings van die werknemer se besoldiging afgetrek is.

Praktiese implikasies van ‘n skenking aan ‘n OWO

Dit is belangrik om te onthou dat aftrekkings beperk word tot 10% van die belastingpligtige se belasbare inkomste. Indien ‘n skenking die 10%-perk oorskry, kan die res van die bedrag in die daaropvolgende belastingjaar geëis word.

Voorbeeld 1: Geen bona fide-skenking gemaak nie:

Belasbare/bruto inkomste – R500 000

Belastingpligtigheid – R122 439

Voorbeeld 2: Bona fide-skenking gemaak:

Belasbare inkomste – R500 000

Skenking – (R35 000)

(Skenking mag nie meer as 10% van die belasbare inkomste beloop nie)

Belasbare inkomste R465 000

Belastingaanspreeklikheid – R109 964

In voorbeeld 2 het die persoon R35 000 aan ‘n openbare weldaadsorganisasie (OWO) geskenk. Dit het sy/haar belastingaanspreeklikheid met R12 475 verminder.

Indien die skenker ‘n artikel 18A-sertifikaat as bewys van die skenking saam met sy/haar belastingopgawe indien, sal die Suid-Afrikaanse Inkomstediens (SAID) die R12 475 aan die persoon terugbetaal na die indiening van sy/haar belastingopgawe. (Let wel: Die bedrag wat terugbetaal word sal natuurlik afhang van elke persoon se unieke belastingsituasie, maar ‘n bona fide-skenking aan ‘n OWO sal altyd lei tot die vermindering van belastingaanspreeklikheid.)

Waar ‘n skenking deur die werkgewer van ‘n werknemer se salaris afgetrek is, is die aftrekbare werknemersbelasting dienooreenkomstig verminder mits die skenking nie meer as 5% van die individu se besoldiging oorskry het nie.

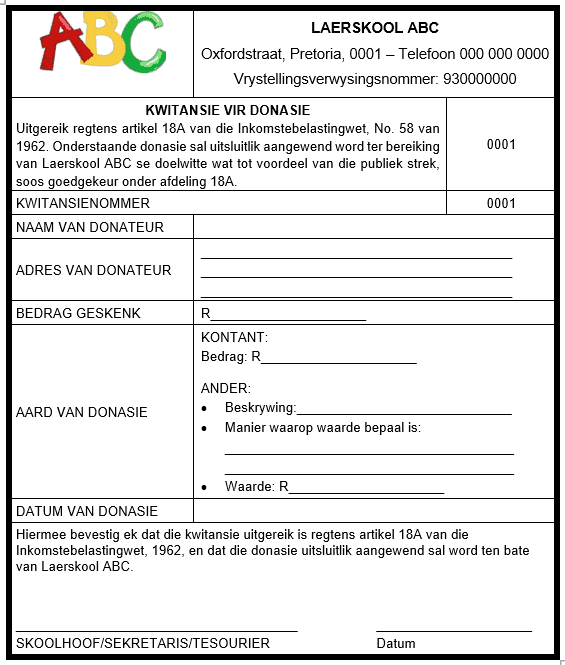

Hoe eis ek artikel 18A-aftrekkings op my ITR12-belastingopgawe?

‘n Belastingpligtige sal slegs toegelaat word om ‘n aftrekking vir ‘n skenking aan ‘n goedgekeurde artikel 18A-organisasie te eis indien die eis ondersteun word deur ‘n sertifikaat wat deur die organisasie uitgereik is. Sodanige sertifikaat moet die volgende besonderhede bevat:

- Die naam van die organisasie wat die sertifikaat uitreik

- Die adres waaraan navrae gerig kan word

- Die organisasie se verwysingsnommer wat deur die Kommisaris aan hom as artikel 18A-organisasie uitgereik is

- Die datum van ontvangs van die skenking (Die sertifikaat moet uitgereik word in die jaar waarin die skenking deur die organisasie ontvang is.)

- Die naam en adres van die skenker

- Die bedrag van die skenking of die aard daarvan indien dit nie kontant is nie

- Sertifisering dat die sertifikaat vir ‘n artikel 18A-skenking uitgereik is en dat die skenking uitsluitlik gebruik sal word vir goedgekeurde artikel 18A-aktiwiteite

Hier onder is ‘n voorbeeld van ‘n artikel 18A-sertifikaat:

Mediakontak: Donne Trump 083 648 2686 donne@taxconsulting.co.za

Outeur: Geo Kilian, Belastingprokureur (LLB, LLM (Belastingreg))

Tax Consulting SA

Tax Consulting SA is die grootste ten volle onafhanklike belastingpraktyk in Suid-Afrika met meer as 140 talentvolle professionele persone, meestal toegelate prokureurs, geoktrooieerde rekenmeesters, belastingspesialiste en kenners van internasionale mobiliteit. Ons is resultaatgedrewe en benader belastingaangeleenthede tegnies en holisties. Ons hou van uitdagings en komplekse sake en probeer om vir ons kliënte die mees belastingdoeltreffende uitkoms te bied terwyl ons steeds alle wetgewing ten volle nakom. Ons posisie in die mark weerspieël ‘n moderne belastingpakket; ons werk dikwels vir regsfirmas, rekenmeesters en verskaffers wat vereis dat take klinies uitgevoer word.

Vir meer inligting oor Tax Consulting SA, gaan kyk gerus na die volgende:

Webwerf: http://www.taxconsulting.co.za/

LinkedIn: Tax Consulting South Africa

Facebook: Tax Consulting South Africa